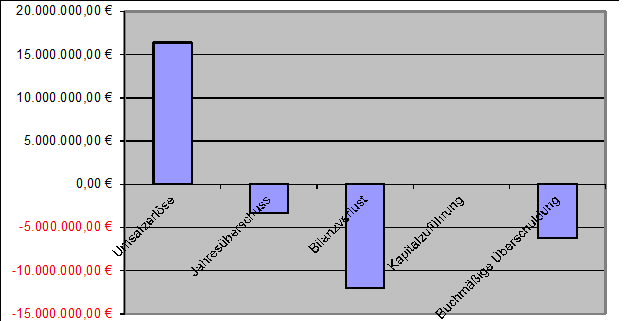

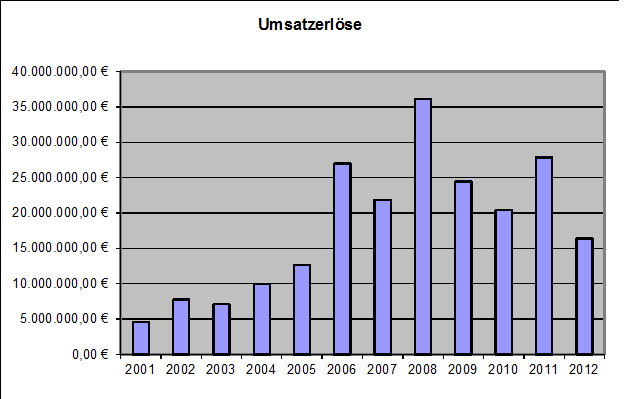

Hier die Entwicklungen der verschiedenen Werte über die Jahre, welche eine deutliche Sprache sprechen.

Umsatzerlöse

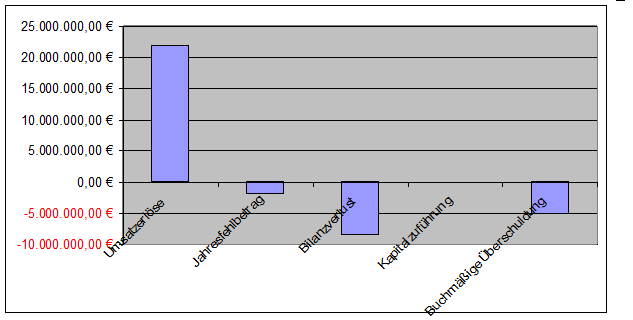

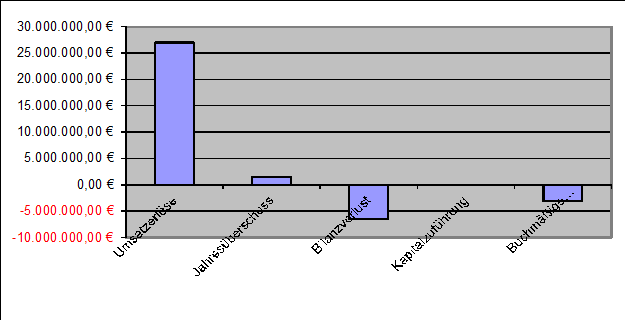

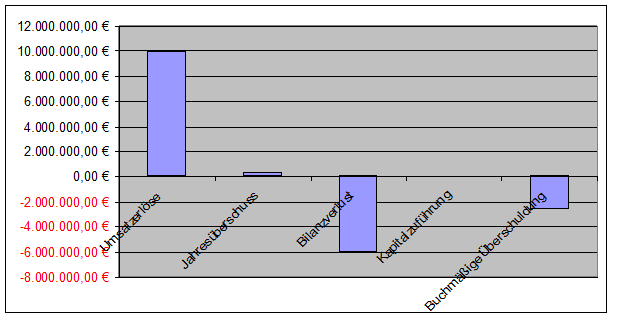

Wie man hier deutlich sieht, steigt der Umsatz ab 2005 gewaltig. Der Aufstieg in die erste Liga und das neue Stadion tragen ihren Teil dazu bei. Die Umsätze, die in der ersten Liga erreicht werden (2006 und 2008), werden in der 2. Liga nur dann erreicht, wenn man das Pokalfinale erreicht. Die „Zwischenjahre“ (2007 und 2009) sind auch noch gut, ein längerer Verbleib in der zweiten Liga lässt die Umsätze massiv schrumpfen. Ein Drittel der Umsätze kommen aus den Fernsehgeldern. Brechen diese ein (sportliches Abschneiden in 2012) geht der Umsatz sofort zurück und kann durch Sponsoring o.ä. nicht mehr kompensiert werden. Die Folge sind hohe Verluste.

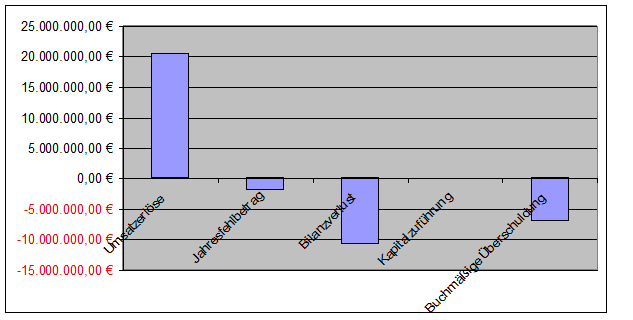

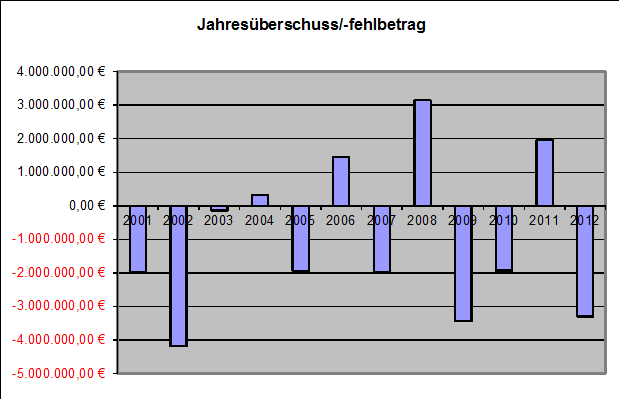

Fehlbetrag

Hier ist es ganz deutlich zu sehen, nur in der 1. Liga (2006 und 2008) wird Geld verdient. Ausnahme ist das Erreichen des Pokalfinale (2011).

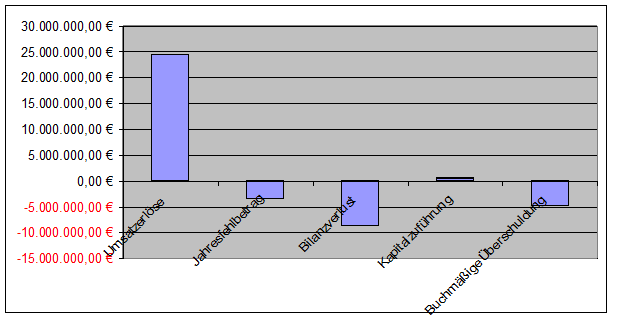

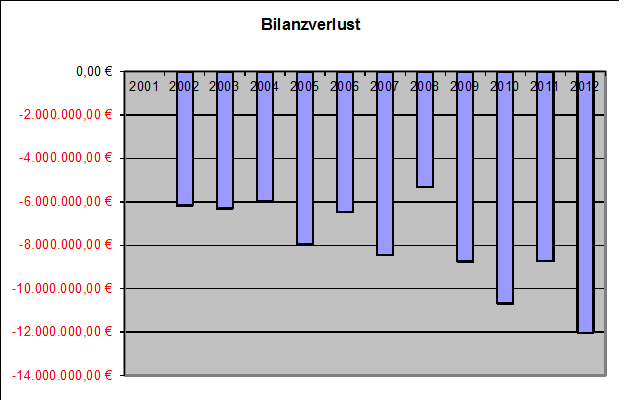

Bilanzverlust

In diesem Diagramm sieht man sehr gut, wie sich der Verlust über Jahre hinweg entwickelt. Auch hier wieder, nur in den Erstligajahren kann man die Verluste zurück fahren.

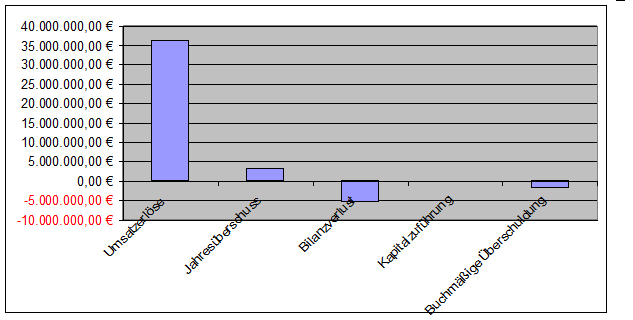

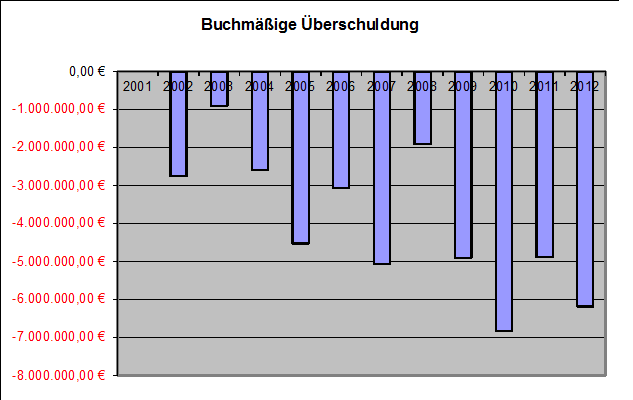

Buchmässige Überschuldung

Hier sehr deutlich zu sehen, der MSV hat sich nach der Kirch Pleite nie wirklich aus der buchmäßigen Überschuldung befreien können.

Fazit: Auch in der Amtszeit von Walter Hellmich hat mehrfach die Insolvenz gedroht. Im Jahr 2010 war es schon so knapp, dass die Marketingfirma seines Sohnes, keine Provisionen bekommen hat. Diese Provisionen lagen im Schnitt bei ca. 2 Mio. € Der KGaA drohte also schon Mitte 2010 die Insolvenz. Aus meiner Sicht hätte man allerspätestens 2009 nach den Nichterreichen der ersten Liga, massiv gegensteuern müssen. Dazu gehört die Stadionmiete, die laut Bilanz in Höhe von 3,6 Mio. € liegt. Diese Miete ist von fast keinem Zweitligisten zu tragen. Nach einer Veröffentlichung in der Sportbild, bezahlt die KGaA die sechsthöchste Miete aller Erst- und Zweitligisten. Mittlerweile ist ein Punkt erreicht, an dem gar keine Miete mehr bezahlt werden kann. Offiziell sind diese Mieten nur gestundet, also wird der Schuldenberg wird immer höher. Der sehr häufig kritisierte Marketingvertrag wurde gegen eine Abstandssumme aufgelöst. Die Abstandssumme, so scheint es, hat die KGaA schlussendlich in massive Liquiditätsprobleme gebracht. Diese traten dann im November 2012 für jeden sichtbar auf. In der Presse war die Rede davon, dass Löhne und Gehälter nicht gezahlt werden konnten. Erst Darlehen und zusatzliche Sponsoring Einnahmen in Höhe von 5 Mio. € sorgten dafür, dass die Saison überhaupt zu Ende gespielt werden konnte. Bei der DFL hat man die abenteuerlichen und zum Teil dilettantischen Versuche die Lizenzerteilung für die Saison 2013/2014 zu erreichen, nicht mehr mitgemacht. Der Lizenzentzug hat sich lange vorher abgezeichnet.